В последние годы баланс между федеральными и местными операторами широкополосного доступа в Интернет все сильнее склонялся в сторону «федералов». Исчерпание новых абонентов и возможность перекупить чужих низкой ценой, плюс неблагоприятные внешние факторы — крупная федеральная сеть переживет все это куда легче, чем небольшой местный оператор. Означает ли это, что время локальных операторов-проводников ушло, как это раньше случилось на рынке сотовой связи? Как показывает исследование TMT Consulting, местные провайдеры умирать не собираются и не отстают от старших братьев из «большой тройки».

«Большая тройка» и один местный игрок

На рынке мобильной связи уже давно привычен термин «большая тройка операторов» — четвертый (Tele2) позиционирует себя как работающего по другим правилам и словосочетание «большая четверка» не одобряет. Среди проводных операторов связи по сути тоже есть своя «большая тройка»: два «магистральника» и третий, активно скупающий местных участников рынка.

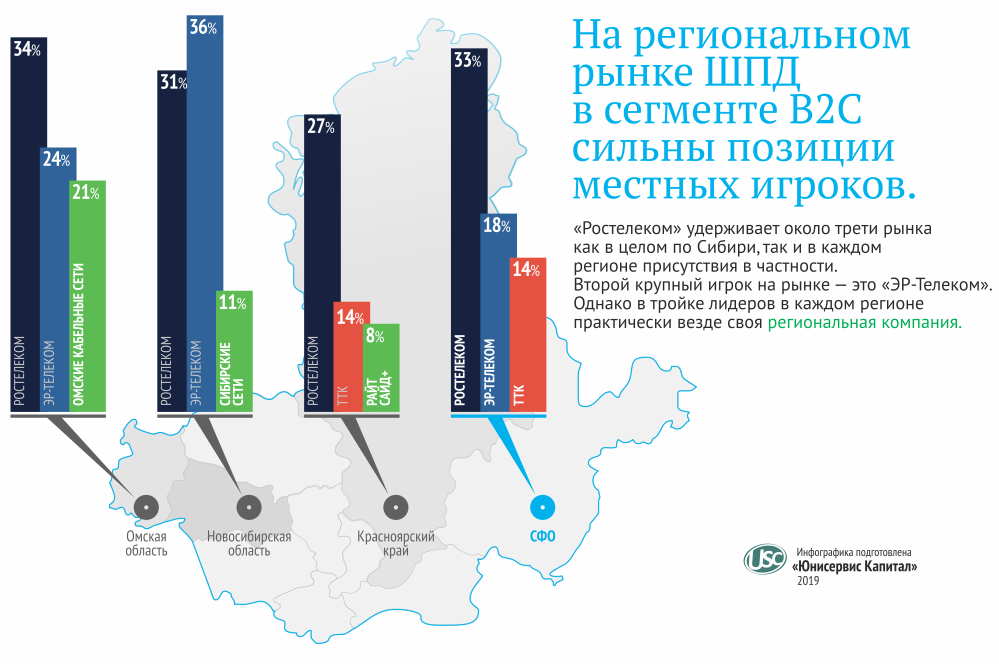

Именно они, по оценке агентства TMT Consulting, заняли в 2018 году первые три места по количеству абонентов в B2C сегменте по Сибирскому федеральному округу. Так, на первом месте оказался «Ростелеком» с 33% абонентов-физлиц, на втором — «ЭР-Телеком» с 18%, на третьем — «ТрансТелеКом» (ТТК) с 14%.

Тем не менее во всех регионах СФО, рассмотренных TMT по запросу «Континента Сибирь», в тройку лидеров попали только два из упомянутых операторов (в большинстве случаев ими стали «Ростелеком» и «ЭР-Телеком», но в Красноярском крае пермский оператор пропустил вперед ТТК), и еще одно место занимал местный оператор. Причем в некоторых случаях (например, в Омской области) разница между ним и «федералами» была минимальной.

Региональными операторами, вошедшими в Топ-3, стали «Сибирские Сети» в Новосибирске, «Омские кабельные сети», красноярский «Райт Сайд+» и, конечно, кемеровский «Е-Лайт Телеком» (торговая марка GoodLine). «Результатами прошлого года мы довольны, — комментирует генеральный директор «Сибирских Сетей» Александр Шиляев. — Действительно, доля проникновения широкополосного доступа в Интернет (ШПД) не меняется, но уровень проникновения других услуг растет высокими темпами, например, IPTV».

Почти во всех регионах первое место осталось за «Ростелекомом». «Результаты РТК по итогам 2018 года считаем удовлетворительными. Целевые значения достигнуты по всем региональным подразделениям РТК в СФО, — комментирует итоги года директор по работе с массовым сегментом МРФ «Сибирь» ПАО «Ростелеком» Александр Бойкиня. — На одном из ключевых рынков Сибири, в Новосибирской области, рост доли рынка в IV квартале 2018 года по сравнению с результатами годичной давности составил +1,19%».

Между тем Новосибирская область выделилась на фоне остальных тем, что «Ростелеком» уступил лидерство «ЭР-Телекому» — а точнее, «Новотелекому», чьим собственником является пермский оператор. По результатам исследования TMT, «ЭР-Телеком» и «Новотелеком» опередили РТК в 2018 году в Новосибирской области на 5 процентных пунктов — 36% против 31%, и разница постепенно сокращается. Доля «Сибирских Сетей», по оценке TMT, составляет 11%, но некоторые участники рынка называют оценку в 14%. «Новотелеком» оценивает свою долю в Новосибирске выше — 44%, но, как отметил руководитель службы маркетинговых коммуникаций «Новотелекома» Дмитрий Мишин, «это данные по ШПД в Новосибирске на конец 2018 года. Не по области. Область мы не замеряем, так как услуги предоставляются только в Новосибирске и агломерации».

В других регионах ситуация аналогичная: крупный местный игрок удерживает столицу, а в других населенных пунктах первым (и зачастую единственным) оператором становится «Ростелеком». Плюс, возможно, ТТК — там, где работает железная дорога.

«ТТК выполнил все плановые показатели в Западной и Восточной Сибири, — подводят итоги представители оператора. — В Западной Сибири по сравнению с 2017 годом доля рынка ТТК в сегменте В2С увеличилась и составила, по нашим оценкам, более 15%. Что касается абсолютных величин по приросту абонентской базы, можем смело сказать, что ТТК продолжает расти быстрее рынка».

В «ЭР-Телекоме» отмечают, что прошедший год можно считать успешным. «Сибирский регион выполнил поставленные задачи. Темпы прироста были обеспечены как органическим способом, так и за счет сделок M&A, — добавляет директор макрорегиона Восток АО «ЭР-Телеком Холдинг» Станислав Дариенко. — В результате сделки с ГК «Стрела Телеком» в состав «ЭР-Телекома» вошли новые активы в Иркутске, Томске, Ангарске, Северске, Улан-Удэ и еще нескольких сибирских городах. Приобретение позволило нам укрепить свои сильные позиции на рынке ШПД в Иркутской области и расширить географию на восток — Улан-Удэ, Тайшет, Нижнеубинск. В Томске благодаря объединению мы вышли на ведущие позиции по количеству абонентов».

Всего, по оценке TMT, если не принимать во внимание покупку одними операторами других, рыночные доли изменились за год незначительно — в пределах 1%. Тем не менее все они сообщили о том, что рынок растет. Одной из причин этого явления стало то, что возможности роста вширь еще не исчерпаны — помимо государственных программ по цифровизации и устранению неравенства, одним из направлений на будущее могут стать, например, коттеджные поселки вблизи крупных городов, которые раньше осваивались не очень активно по причине малой рентабельности. Но сейчас в этом направлении активно работают как «федералы», так и местные игроки.

Чем Омск отличается от Красноярска

Федеральные операторы, работающие во всех регионах, выделяют определенную специфику в каждом из них. «Рынок Новосибирской и Омской областей более стабилен, в отличие от Красноярского края, — сравнивает положение дел в разных регионах Александр Бойкиня. — В этих областях большинство провайдеров отказались от привлечения абонентов за счет агрессивного демпинга в ущерб качеству оказываемых услуг и концентрируют усилия на продуктовом наполнении, таргетируют свои тарифные предложения под целевые сегменты — premium или medium и т. д. Ищут оптимальный баланс цена/объем услуг и сервисов. В Красноярске же рынок еще довольно разношерстный, количество операторов на рынке большое, и это размывает концентрацию усилий на конкретных сегментах. При этом Новосибирск и Красноярск от Омска отличает более высокий платежеспособный спрос».

Станислав Дариенко разделяет эту точку зрения: «Специфика, конечно, есть. К примеру, рынок Красноярского края не консолидирован. Красноярск — один из немногих городов, в которых еще достаточно большое количество локальных операторов. Здесь представлено восемь активно конкурирующих игроков, ни один из федеральных операторов не контролирует более 15% рынка. На рынках Омска и Новосибирска представлено по четыре активных игрока. Новосибирск как центр региона диктует тренды, здесь клиенты требовательны к инновациям в продуктах и сервисах».

В ТТК среди особенностей Красноярского края отметили больший на фоне округа в целом рост потребности в услугах блока B2C: «Если рост услуги ШПД был просто ощутим, то рост IPTV можем назвать значительным — более чем в два раза по сравнению с 2017 годом», — прокомментировали в пресс-службе оператора.

Какие услуги тянут рынок вверх

Несмотря на то что операторы и эксперты рынка не первый год говорят о растущей роли сервиса и допуслуг и о том, что основной услуге (доступу в Интернет) уже давно некуда расти, ШПДИ по-прежнему остается основным источником доходов. Самым быстрорастущим участники рынка называют IPTV. Росту популярности этой услуги способствуют как внешние факторы, например, отключение аналогового ТВ в 2019 году, так и внутренние — в частности, конвергенция с другими контент-сервисами, которой нет в эфирной «цифре».

Также операторы отметили рост интереса к домофонному бизнесу.

В сегменте B2B ситуация достаточно схожа. В конце 2018 года информационно-аналитическое агентство «Рустелеком» провело анализ B2B сегмента телеком-рынка — и здесь лидером также оказался широкополосный доступ в Интернет. Вторым по объему выручки (и первым по темпам прироста — 17% за год) стал сегмент VPN и VLAN. Хорошие темпы роста выручки показала такая услуга, как строительство линий связи — в основном благодаря «Ростелекому», за счет крупных государственных проектов.

В малом и среднем бизнесе, по оценкам ТТК, в 2018 году вырос интерес к услугам, связанным с вопросами безопасности — таким как фильтрация трафика и видеонаблюдение, а также к обеспечению услугами связи социально значимых объектов. «Рустелеком» также включил услугу «облачного» видеонаблюдения в Топ-3 быстрорастущих сервисов, но в рейтинге выручки она попала только в десятку лучших.

«Живая» телефония продолжает терять позиции, уступая клиентуру «облачной»: одним из драйверов роста директор по работе с корпоративным и государственным сегментами МРФ «Сибирь» «Ростелекома» Вячеслав Куц назвал пакетные предложения — в первую очередь с участием «облачной» телефонии. Именно на этом, по его словам, и сосредоточился «Ростелеком».

«Кроме традиционных услуг передачи данных, мы видим рост интереса к «облачным» продуктам, «облачной» телефонии и видеонаблюдению, — говорит Александр Шиляев. — Активно идет развитие современных продуктов, например wi-fi-маркетолога, который находится на стыке телекома и маркетинга и дает возможность в розничной сфере управлять потоками посетителей в своих магазинах».

Всего по Сибири, по оценке TMT, в 2018 году в B2B сегменте на первом месте оказался «Ростелеком», чья доля составила 24%, второе место занял «Манго Телеком» с 18%, третье — МТТ с 12% рынка.

Кто кого поглотит, или «Новосибирский прецедент»

Сегодня рынок ШПД считается очень высококонкурентным. «Никого не удивляет, когда в одном доме одновременно присутствует несколько провайдеров, в том числе и федерального уровня, — сообщают в пресс-службе ТТК. — В последние годы акцент в борьбе за абонентов приходится на уровень сервисного обслуживания, повышения лояльности абонента за счет внедрения различных бонусных программ, а также конвергентных продуктов. Поэтому удержать, а тем более нарастить абонентскую базу возможно лишь посредством повышения качества и уникальности предложения. Не все игроки рынка настолько высококонкурентоспособны. Естественно, что в такой ситуации сделки M&A являются не только взаимовыгодным, но и порой единственно целесообразным решением для обеспечения цифровыми технологиями и новыми сервисами всех абонентов. В 2019 году, видимо, стоит ожидать слияния местных операторов с крупным бизнесом».

Пример «взаимовыгодного поглощения» можно наблюдать на примере «Новотелекома»: «ЭР-Телеком», купивший крупнейшего на тот момент местного игрока, уже работал в Новосибирске раньше и после сделки присоединил свои местные активы к НТК, а не наоборот, и дальше работал под брендом «Электронный город». Руководителем объединенной компании остался гендиректор «Новотелекома» Олег Игнатенко, а позже вошел в число топ-менеджеров «ЭР-Телекома». «Случай «Электронного города» уникальный, — говорит Дмитрий Мишин. — По сути, пример с «Электронным городом» изменил парадигму, показал, что так тоже можно. Но подобное развитие возможно, когда местный игрок — уверенный лидер на рынке и обладает набором высокотехнологичных, инновационных разработок. Наверняка, глядя на этот успешный пример, кому-то захочется его повторить».

Если история с покупкой «Новотелекома» действительно станет прецедентом, наиболее вероятным городом, где он может повториться, можно считать Кемерово, где тоже есть сильный местный оператор с большой и лояльной абонентской базой — «Е-Лайт Телеком» (Goodline). Не случайно на рынке обсуждается вопрос возможной продажи компании «ЭР-Телеком Холдингу». В самом холдинге не подтверждают, но и не опровергают эту информацию, отмечая, что не комментируют любые сделки до их официального закрытия.

Впрочем, не стоит сбрасывать со счетов и органическое развитие в Сибири. «Оба направления роста (органический, M&A) остаются актуальными для «ЭР-Телекома» и на 2019–2020 гг. Мы гибко подходим к сделкам M&A и не можем на ранних стадиях прогнозировать конечный сценарий интеграции. Основная задача интеграции — это максимальная реализация синергетических эффектов от объединения при сохранении лояльности клиента и готовности рекомендовать Дом.ru», — поясняет Станислав Дариенко.

Что касается Новосибирской области, то здесь, по мнению Александра Шиляева, новых покупок операторов ждать пока не стоит: «На наш взгляд, рынок услуг связи Новосибирской области уже достаточно консолидирован, на B2C рынке, если о нем вопрос, интересных активов к покупке уже не осталось».

Оставляйте заявки на вступление в нашу Whatsapp-группу телекоммуникационного бизнеса Сибири, чтобы первыми узнавать о ключевых событиях в этой сфере в регионе.

»")