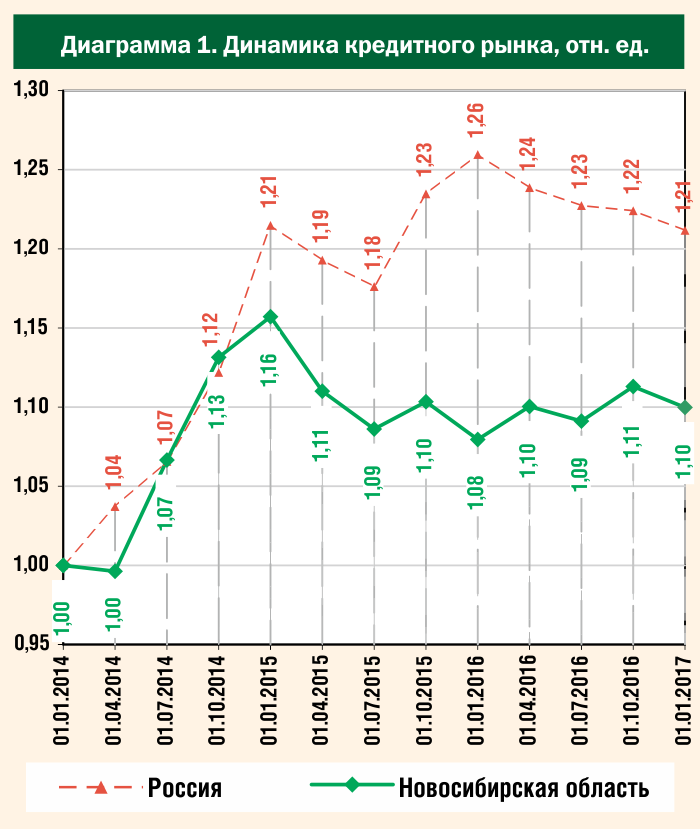

В рамках проводимой денежно-кредитной политики у России нет ни одного шанса на экономический рост, а у малых и средних банков — на равную конкуренцию. В последние годы руководители крупнейших национальных банков все чаще рассматривают региональные рынки не как «поляну» формирования доходов, а как зону повышенных рисков. Не случайно динамика кредитного рынка Новосибирской области оказалась явно хуже динамики рынка национального. По сути, он вообще не развивался, а его уровень с учетом инфляции составил лишь 86% от уровня трехлетней давности.

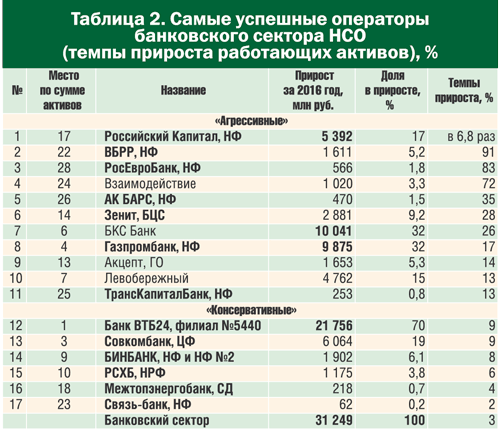

По итогам 2016 года самыми успешными операторами банковского сектора Новосибирской области стали филиалы Банка «Российский Капитал» и ВБРР. В числе «успешных» оказались и все региональные банки — «Взаимодействие», БКС Банк, «Акцепт» и «Левобережный». По совокупности же объемных и качественных показателей лучшим оператором банковского сектора Новосибирской области следовало бы признать Новосибирский филиал Газпромбанка.

О целях денежно-кредитной политики и перспективах экономического роста в России

Анализируя ситуацию в финансовом секторе экономики, можно сделать вывод, что у Банка России никогда не было намерений по реальному рефинансированию кредитования производства и потребительского спроса. Экономический рост «запрещен» рекомендациями МВФ и изначально не входит в число целей денежно-кредитной политики, а львиная доля кредитов, предоставляемых Банком России национальному банковскому сектору, имеет краткосрочный характер. Эти средства пригодны лишь для финансирования финансовых спекуляций, во многом обеспечивших обрушение в 2014–2015 годах национальной валюты и фантастические прибыли участников торгов и акционеров Московской биржи (Банка России, Сбербанка России, ВЭБ и ЕБРР).

Если даже сама ключевая ставка (не говоря о стоимости реального кредита) превосходит рентабельность в большинстве отраслей промышленности, кредитование производства во многих случаях просто невозможно. Банковский кредит с 2014 года оказался не способен стать ни инструментом авансирования экономического роста, ни основой реального бизнеса (доходов) самого банковского сектора.

Чем же объясняется небывалая доходность национального банковского сектора в условиях тотальной деградации производства и потребительского спроса (прибыль прибыльных кредитных организаций в России по итогам 2016 года достигла рекордных 1 трлн 292 млрд рублей)? Прежде всего фантастической доходностью спекуляций на Московской бирже (MOEX), куда и направляется львиная доля ресурсов крупнейших российских банков. Именно MOEX и стала главной «кормушкой» для элитной части национального банковского сектора. Настолько привлекательной, что о кредитовании реальной экономики ей стало можно уже и не думать.

Для справки: по итогам 2016 года годовой объем торговли на MOEX уже на порядок (!) превысил объем ВВП России (850 трлн против 85 трлн рублей). При этом априорное преимущество на бирже получают топ-10 российских банков, пользующихся преференциями Банка России. Большинству же малых и средних банков остается зарабатывать на кредитовании малого и среднего бизнеса (МСБ) — крупный бизнес кредиты в России не привлекает. При этом и уровень доходов при кредитовании МСБ, и уровень рисков просто «обеспечивают» и убытки, и искажение отчетности, и закономерный массированный отзыв банковских лицензий.

В процессе «конвейерного» банкротства малых и средних российских банков можно наблюдать уже отработанное разворовывание средств клиентов. Только за 2016 год со счетов проблемных банков «исчезло» более 560 млрд рублей клиентских средств. При этом Банк России не собирается брать на себя никакую материальную ответственность ни за отзыв лицензий, ни за «утерянные» в результате этого отзыва средства предприятий. Добавим, что в ближайшее время сотрудники Банка России будут освобождены от личной ответственности за любые принятые решения.

Но если любой вкладчик обанкроченного банка имеет право на возмещение до 1,4 млн рублей, то для предприятий и организаций (прежде всего МСБ) отзыв у банка лицензии, как правило, означает немедленную бизнес-смерть и потерю собственных средств на банковских счетах (по данным статистики, предприятиям — кредиторам третьей очереди предприятиям удается вернуть не более 16% собственных средств). По разным оценкам, за последние годы российский МСБ таким образом уже «потерял» более 2,5 трлн рублей. Однако Банк России по-прежнему одержим идеей «расчистки» банковского сектора через отзыв лицензий: только за два последних года их было отозвано 211. При этом страхование средств предприятий на банковских счетах Банк России почему-то считает в ближайшие 2–3 года «преждевременным».

Именно безапелляционный подход Банка России к отзыву лицензий (и угроза безвозвратной потери предприятиями своих средств на банковских счетах), а также фаворитизм (в том числе дискриминация малых и средних банков в доступе к государственным ресурсам) стали причиной его критики со стороны Ассоциации российских банков (АРБ). Не случайно на собственном съезде АРБ в конце марта 2017 года объектом жесткой критики со стороны Банка России, Минфина и Банка ВТБ стал президент Ассоциации Гарегин Тосунян, а Альфа-Банк еще до съезда покинул ряды Ассоциации. При этом прямо на съезде председатель Банка России Эльвира Набиуллина «окрестила» президента АРБ «адвокатом плохих банков».

Остается понять, насколько у АРБ серьезны основания для критики Банка России? Возможно, легче всего на этот вопрос сегодня могли бы ответить предприниматели Татарстана, каждый четвертый из которых одномоментно лишился и бизнеса, и оборотных средств для его ведения в результате внезапного отзыва лицензии у Татфондбанка, который в силу непонятных причин не стал объектом надзора Банка России задолго до возникновения у него неразрешимых проблем.

Состав банковского сектора Новосибирской области

По состоянию на начало 2017 года на территории Новосибирской области было зарегистрировано шесть кредитных организаций, в том числе четыр банковских (Банк «Акцепт», инвестиционный БКС Банк, Банк «Взаимодействие» и Банк «Левобережный»), а также 45 действующих филиалов 41 иногороднего банка (по два филиала Сбербанка, БИНБАНКа, Банка «ФК Открытие» и Ланта-Банка).

В 2016 году в Книгу государственной регистрации были внесены записи об открытии Сибирского филиала Банка ВТБ, Филиала «Муниципальный» Банка «ФК Открытие» и Новосибирского филиала № 2 ПАО «БИНБАНК», а также записи о закрытии филиалов Москоммерцбанка, Банка «Русский Стандарт», «РОСТ БАНКа», Банка Москвы, ОТП Банка, Инвестторгбанка, Внешпромбанка, Филиала «Муниципальный» Публичного акционерного общества «Ханты-Мансийский банк Открытие», Филиала ПАО «БИНБАНК» в Новосибирске, а уже в 2017 году — Новосибирского филиала Татфондбанка (в связи с отзывом лицензии).

Кроме того, на территории Новосибирской области было зарегистрировано 395 дополнительных, 64 кредитно-кассовых и 64 операционных офисов, 101 операционная касса и один передвижной кассовый пункт. Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений за 2016 год и сократилось с 662 до 619, что, впрочем, отражает общую тенденцию «развития» национальной банковской сети за последние три года. С начала 2014 года общее количество дополнительных, кредитно-кассовых и операционных офисов, а также операционных касс на территории Новосибирской области сократилось на 157, в целом же по России — более чем на 9 тысяч.

Влиятельные

Для того чтобы выяснить, какие операторы в наибольшей мере влияли на масштабы регионального банковского сектора и его динамику, из 49 кредитных организаций, формировавших банковский сектор Новосибирской области к началу 2017 года, мы отобрали 29 наиболее «влиятельных» (таблица 1).

Несмотря на присутствие в составе банковского сектора почти полусотни кредитных организаций, большую часть совокупных работающих активов банковского сектора (36%) формировали всего два участника обзора — Филиал № 5440 Банка ВТБ24 и Сибирский банк Сбербанка России (по Новосибирской области).

Еще около трети работающих активов банковского сектора обеспечила группа из 9 условно «средних» операторов, включающая филиалы Совкомбанка, Газпромбанка и Альфа-Банка, региональные БКС Банк и Банк «Левобережный», филиалы Райффайзенбанка, БИНБАНКа, РСХБ и Банка «ФК Открытие». Оставшихся участников обзора следовало бы отнести к условно «малым» (таблица 1).

При сравнении масштабов активов отдельных операторов, входящих в состав банковского сектора, важно учитывать, что это качественно разные кредитные организации — региональные банки, а также «региональные» и «кустовые» филиалы ведущих сетевых банков, учитывающие на своем балансе бизнес в отдельном регионе или по всей территории федерального округа. Так, например, активы крупнейшего оператора в составе банковского сектора — «кустового» филиала № 5440 Банка ВТБ24 — составили 266 млрд рублей (21% работающих активов). Однако львиная их доля приходится на кредиты заемщикам из других регионов СФО. Кредиты же новосибирским заемщикам составили лишь 62 млрд рублей, то есть не более 12% новосибирского кредитного рынка, крупнейшим оператором которого с подавляющим превосходством оставался Сибирский банк Сбербанка России (40%).

Успешные

За 2016 год работающие активы банковского сектора Новосибирской области выросли на 31 млрд рублей (+2,6%). При этом прирост активов сумели обеспечить лишь 17 из 29 участников обзора, которых мы отнесли к числу «успешных операторов» (таблица 2). Остальные же 12 участников свои активы теряли и не были включены в рейтинг.

Главными драйверами номинального роста работающих активов всего банковского сектора Новосибирской области в 2016 году стали Филиал № 5440 Банка ВТБ24 (+21 млрд 756 млн), региональный БКС Банк (+10 млрд 41 млн) и Новосибирский филиал Газпромбанка (+9 млрд 875 млн рублей), хотя по темпам прироста не было равных филиалам Банка «Российский Капитал», ВБРР, РосЕвроБанка и региональному банку «Взаимодействие» (таблица 2).

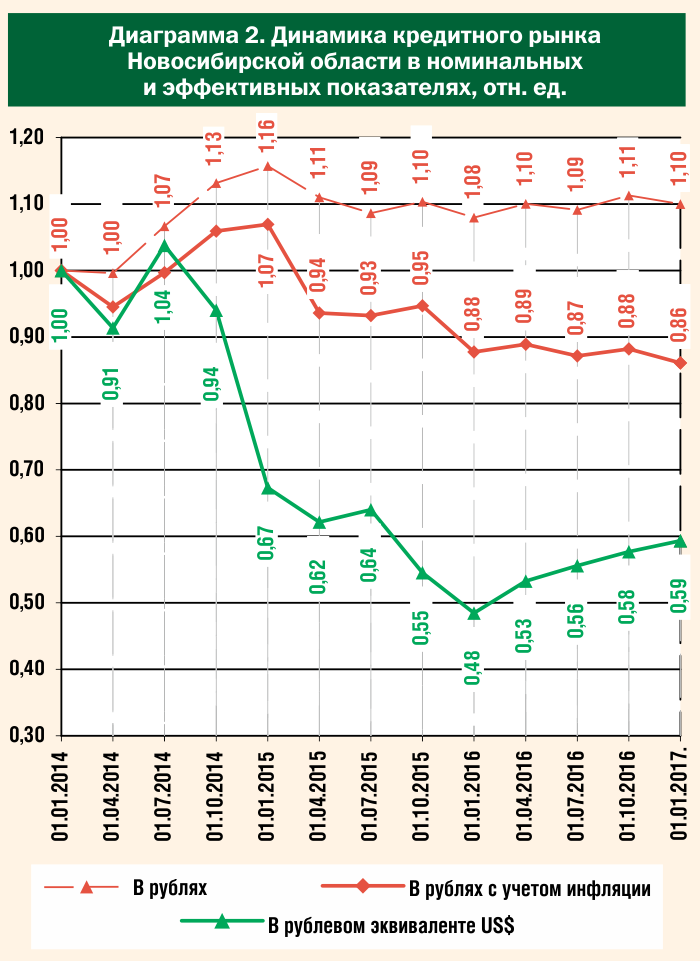

В среднесрочной ретроспективе кредитный рынок Новосибирской области развивался существенно хуже национального (диаграмма 1). При этом с учетом инфляции к началу 2017 года он не превышал 86% от уровня на начало 2014 года (диаграмма 2).

Сегменты и сегментные лидеры

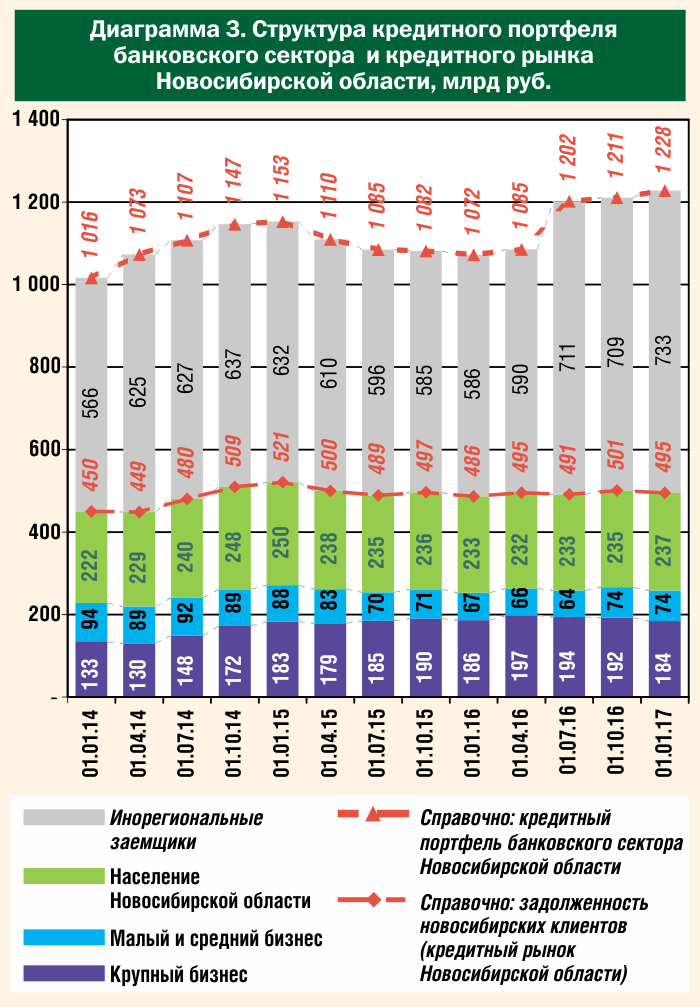

За 2016 год можно было отметить отчетливый номинальный рост кредитного портфеля банковского сектора Новосибирской области, который составил около 156 млрд рублей (+15%). Однако практически весь этот прирост сформировали инорегиональные заемщики (+147 млрд, или +25%), кредитный же рынок Новосибирской области не рос даже в номинале (диаграмма 3).

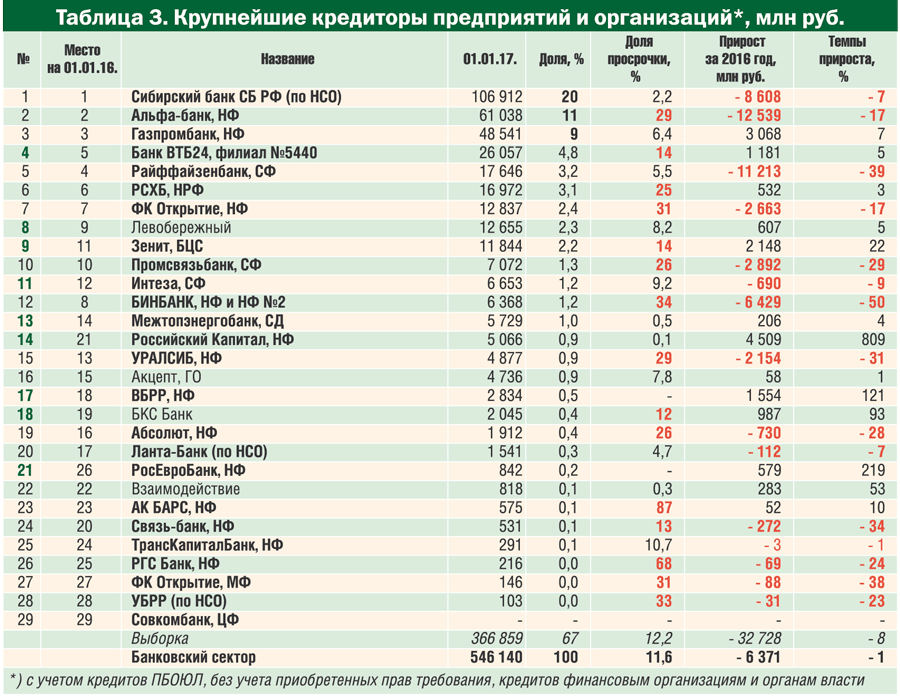

По итогам 2016 года корпоративный портфель банковского сектора Новосибирской области составил около 546 млрд рублей. Решающий вклад (40%) в его формирование внесли три участника обзора — Сибирский банк Сбербанка России, а также филиалы Альфа-Банка и Газпромбанка, которые, на наш взгляд, и следует отнести к числу крупнейших корпоративных кредиторов (таблица 3).

За 2016 год корпоративный портфель банковского сектора Новосибирской области сократился на 6 млрд рублей (–1%).

Что касается конкретных кредитных организаций, то лишь 13 из 29 участников обзора за 2016 год сумели сохранить свой портфель кредитов предприятиям. Филиал розничного Совкомбанка не кредитовал юридических лиц вовсе, а еще 15 участников обзора в этот период свой корпоративный портфель теряли. Наибольший прирост портфеля корпоративных кредитов банковскому сектору Новосибирской области в 2016 году обеспечили филиалы Банка «Российский Капитал» (+4,5 млрд), Газпромбанка (+3,1 млрд), Банка «Зенит» (+2,1 млрд) и ВБРР (+1,5 млрд рублей), наибольшее же сокращение — филиалы Альфа-Банка (–12,5 млрд) и Райффайзенбанка (–11,2 млрд рублей).

Что касается качества кредитов предприятиям и организациям, то, не считая чисто розничный Совкомбанк, среди участников обзора нулевую просрочку по своему корпоративному портфелю обеспечили филиалы РосЕвроБанка и ВБРР. Великолепное качество портфеля кредитов предприятиям также сохранили Новосибирский филиал Банка «Российский Капитал» (0,1%), региональный Банк «Взаимодействие» (0,3%) и Сибирская дирекция Межтопэнергобанка (0,5%). При этом доля просрочки по корпоративному портфелю у половины участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору (таблица 3).

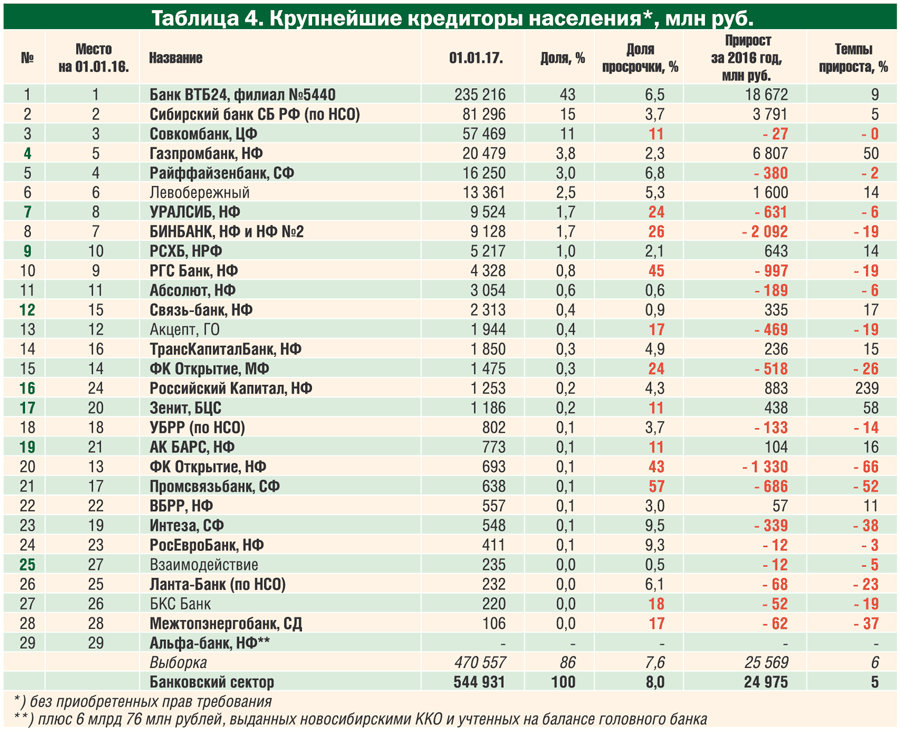

Розничный портфель банковского сектора Новосибирской области по итогам 2016 года составил почти 545 млрд рублей. Решающий вклад в его формирование внесли «кустовой» филиал Банка ВТБ24, Сибирский банк Сбербанка России и Центральный филиал специализированного Совкомбанка (таблица 4).

Отметим, что портфель кредитов собственно новосибирцам «кустового» филиала Банка ВТБ24 составил менее 55 млрд рублей (23% регионального розничного рынка). Таким образом, крупнейшим кредитором новосибирцев с большим отрывом остается Сибирский банк Сбербанка России (34% регионального рынка).

Прирост розничного портфеля банковского сектора Новосибирской области за 2016 год составил около 25 млрд рублей (+5%). Однако сохранить свой портфель кредитов населению при этом смогли лишь 11 из 28 участников обзора. Остальные его или теряли, или не имели вовсе (филиал Альфа-банка). Набольший прирост розничного портфеля за 2016 год обеспечили филиалы Банка ВТБ24 (+18,7 млрд) и Газпромбанка (+6,8 млрд рублей).

Отметим, что хотя на балансе Новосибирского филиала Альфа-Банка розничных кредитов нет вообще, на реальном кредитном рынке Альфа-Банк с портфелем в 6 млрд рублей, выданных новосибирскими ККО и учтенных на балансе головного банка, превосходит РСХБ и входит в пятерку ведущих кредиторов населения Новосибирской области.

Доля просрочки по всему розничному портфелю банковского сектора по итогам 2016 года несколько сократилась и составила 8% (против 10% по итогам первого полугодия). При этом лучшее качество своих портфелей розничных кредитов сумели обеспечить Банк «Взаимодействие» (0,5% просрочки), а также филиалы Банка «Абсолют» (0,6%), Связь-Банка (0,9%), РСХБ (2,1%) и Газпромбанка (2,3%). Доля же просрочки по розничным портфелям ровно половины участников обзора оказалась хуже или гораздо хуже средней по банковскому сектору (таблица 4).

Последние ресурсы

В результате введения санкций в отношении финансового сектора России с 2014 года произошло радикальное изменение структуры ресурсной базы как национального банковского сектора, так и банковского сектора Новосибирской области (диаграмма 4). И если до их введения главным источником ресурсов для национального банковского сектора был трансграничный рынок, а для банковского сектора Новосибирской области — нетто-трансферты головных банков (пассивное сальдо по межфилиальным расчетам), то сегодня на место главного источника выходят средства клиентов.

По итогам 2014 года еще могло показаться, что средства Банка России могут «заместить» трансграничные ресурсы хотя бы в качестве источника их рефинансирования, однако уже к 2016 году стало очевидно, что этого не будет никогда. По итогам 2016 года средства Банка России на балансе регионального банковского сектора просто обнулились, а главным источником ресурсов стали привлеченные средства населения (более половины ресурсной базы) и быстро растущие средства предприятий и организаций на банковских счетах, выведенные из коммерческого оборота (диаграмма 4).

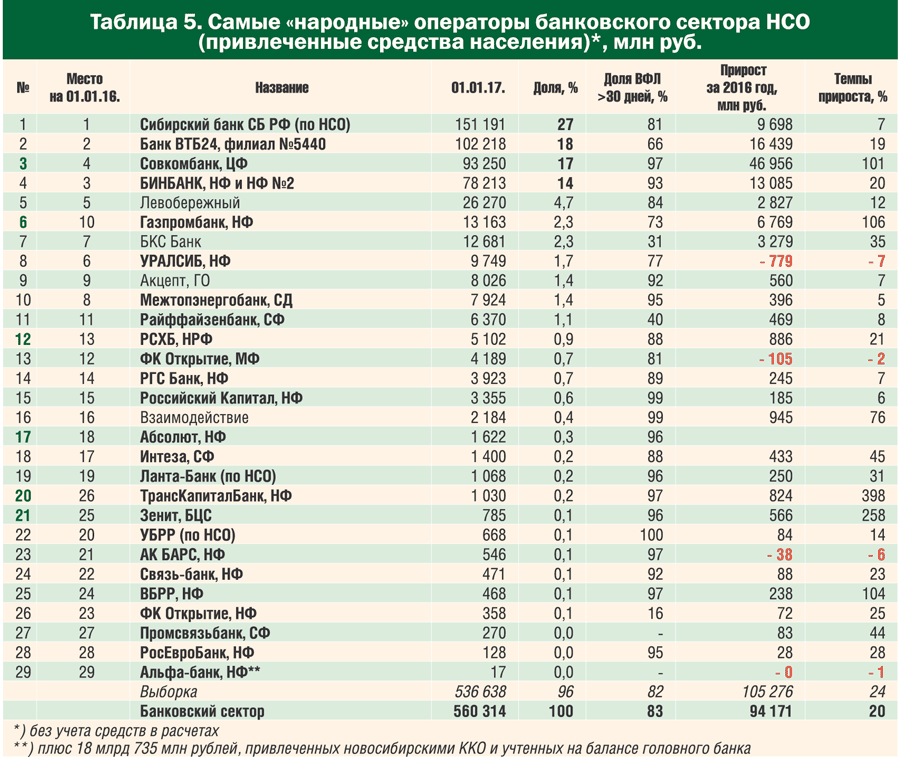

В отсутствие реального рефинансирования последним источником ресурсов регионального банковского сектора для развития кредитования остались средства клиентов. В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что львиную долю средств населения (более 3/4) банковскому сектору Новосибирской области обеспечили всего четыре оператора — Сибирский банк Сбербанка России, «кустовые» филиалы Банка ВТБ24 и Совкомбанка, а также филиалы БИНБАНКа.

Следует обратить внимание на то, что хотя на долю филиала № 5440 Банка ВТБ24 приходится более 18% вкладов по банковскому сектору Новосибирской области, большая часть из них открыта населением других регионов СФО. На реальном новосибирском рынке Банку ВТБ24 принадлежит менее 7% вкладов новосибирцев, а самым «народным» банком Новосибирской области остается Сбербанк России (36%).

За 2016 год привлеченные средства населения на счетах банковского сектора Новосибирской области выросли на 94 млрд рублей (+20%). При этом наибольший прирост вкладов обеспечили филиалы Совкомбанка (+47 млрд), Банка ВТБ24 (+16,4 млрд) и БИНБАНКа (+13 млрд рублей).

Что касается корпоративных клиентов, то большинство из них чаще выбирали Сибирский банк Сбербанка, Новосибирский филиал Банка «ФК Открытие» и инвестиционный БКС Банк (таблица 6). Совокупный прирост привлеченных средств предприятий и организаций за 2016 год по банковскому сектору Новосибирской области превысил 61 млрд рублей, а наибольший прирост этих средств обеспечили Сибирский филиал Промсвязьбанка (+13,7 млрд рублей), «кустовой» филиал Банка ВТБ24 (+7,8 млрд), а также филиалы Газпромбанка и Альфа-Банка (по 5,2 млрд рублей прироста).

Сокращение межрегиональных нетто-трансфертов за 2016 год достигло 151 млрд рублей (–41%), а их сумма по его итогам сократилась до 215 млрд рублей. Главными донорами для банковского сектора Новосибирской области оставались Банк ВТБ24, Альфа-Банк и Совкомбанк, а наибольшими приростами трансфертов за 2016 год отметились Совкомбанк (+2 млрд), Газпромбанк (+1,6 млрд) и Новосибирский филиал Банка «ФК Открытие» (+1,3 млрд рублей). «Экспортеры» же ресурсов из банковского сектора Новосибирской области в рейтинг «крупнейших доноров» банковского сектора Новосибирской области (таблица 7) не включались.

При подготовке материала использованы данные Банка России (www.cbr.ru), бюллетени Сибирского ГУ БР РФ, первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная участниками обзора, а также агрегированные показатели Уральского банка реконструкции и развития по Новосибирской области.