С IV квартала 2014 года кредитный рынок Новосибирской области стал методично отставать от национального. На фоне невразумительной динамики розничного кредитования главным фактором номинального роста задолженности новосибирских заемщиков в последние два года оставался крупный бизнес (+40%), а главным фактором сжатия — сегмент малого и среднего предпринимательства (–29%). Хотя в номинале кредитный рынок Новосибирской области за два года вырос на 8%, с учетом инфляции этот рост обернулся сжатием на 5%, в долларовом же эквиваленте за этот период он сократился вдвое — с $13 млрд 756 млн до $6 млрд 669 млн. В 2015 году динамика кредитного портфеля банковского сектора совпадала с динамикой кредитного рынка Новосибирской области, хотя доля последнего в кредитном портфеле банковского сектора не превышала 45%. Главными драйверами номинального роста работающих активов банковского сектора Новосибирской области в 2015 году стали инвестиционный БКС Банк, а также Банк ВТБ24 и Сибирский банк Сбербанка России.

Номинальная и реальная динамика кредитного рынка

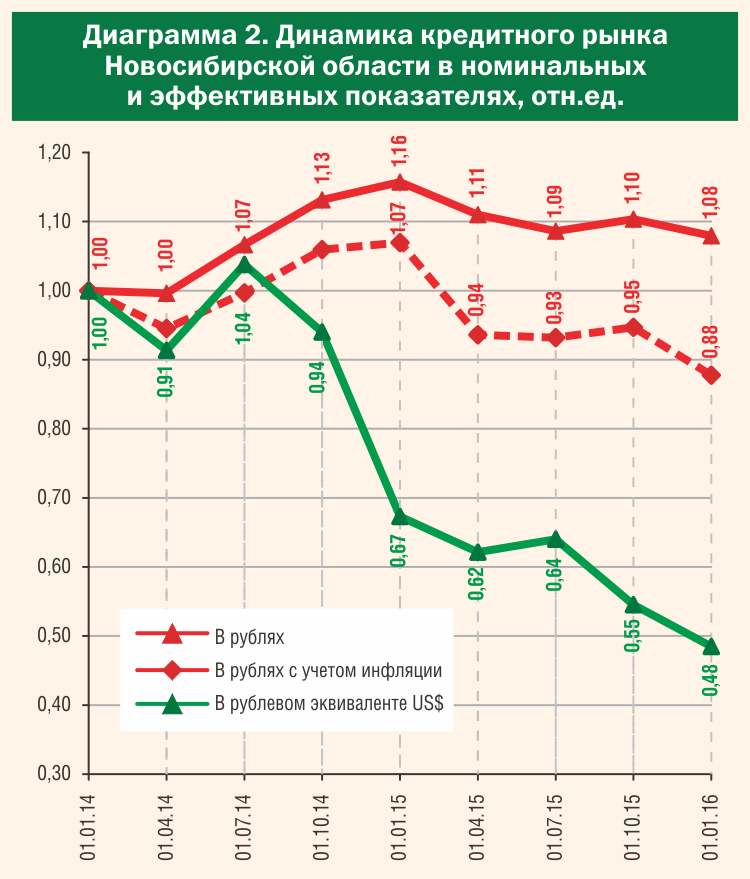

Если до 2014 года тенденции развития национального и регионального рынков практически совпадали, то впоследствии они заметно разошлись. В I квартале 2014 года можно было наблюдать краткосрочное абсолютное сжатие новосибирского кредитного рынка на фоне уверенного роста национального, во II и III кварталах они снова развивались синхронно, а с IV квартала началось методичное отставание динамики новосибирского рынка от национального по отношению к уровню на начало 2014 года. И в 2015 году это отставание лишь нарастало (диаграмма 1).

Единственным возможным объяснением расхождений в динамике национального и регионального кредитного рынка могут быть лишь изменения в региональной кредитной политике головных офисов ведущих «федеральных» сетевых банков. Взгляд на региональные рынки как главную «поляну» формирования доходности, очевидно, стал меняться на отношение к ним как к зоне повышенных рисков.

Хотя с начала 2014 года задолженность новосибирских заемщиков в номинале подросла на 36 млрд (+8%), в 2015 году сокращение регионального кредитного рынка стало абсолютным (–35 млрд рублей, или –7%). С началом спорадической девальвации рубля номинальные показатели утратили свою «легитимность», и для адекватной оценки динамики кредитного рынка пришлось от номинальных показателей перейти к «эффективным». В сопоставимых ценах (с учетом инфляции) новосибирский кредитный рынок за два года не вырос, а сократился (–12%). В долларах же США это сокращение оказалось двукратным (–2%) — с $13 млрд 756 млн до $6 млрд 669 млн (диаграмма 2).

Структура кредитного рынка и банковского сектора Новосибирской области

Структура кредитного рынка и банковского сектора Новосибирской области

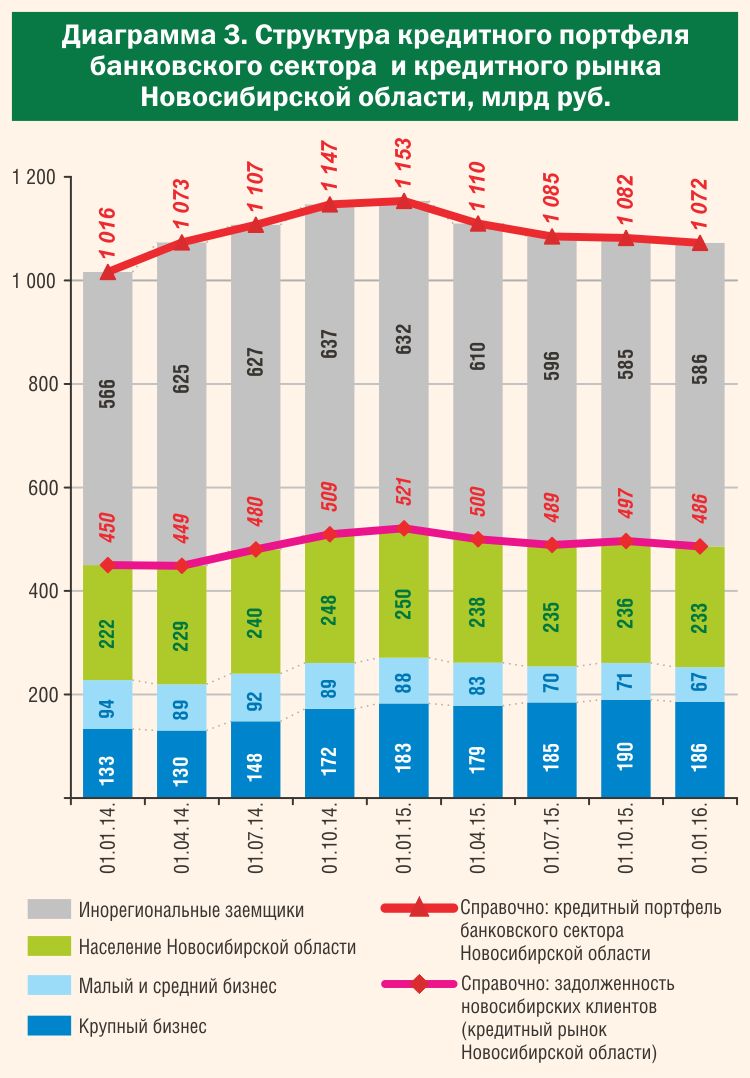

Новосибирский кредитный рынок (диаграмма 3) формируется прежде всего населением (48% совокупной задолженности), крупным бизнесом (38%), а также МСБ — малым и средним бизнесом (14%).

За последние два года на фоне относительной стабильности розничного сегмента (+5%) в номинале наблюдались уверенный рост сегмента крупного бизнеса (+40%) и быстрая деградация сегмента МСБ (–29%). С учетом инфляции сокращение кредитования МСБ за два года составило –38%, кредиты населению не росли, а сокращались (–8%), прирост же кредитов крупному бизнесу составил не 40%, а лишь 22%. При этом в долларах США сокращение кредитов МСБ за два года составило 68%, кредитов населению — 53%, а кредитов крупному бизнесу — 37%.

Новосибирск является главным финансовым центром Сибирского федерального округа, где зарегистрированы кустовые (окружные) филиалы большинства ведущих российских сетевых банков (кроме филиалов Банка ВТБ, РОСБАНКа и розничного банка «Восточный», зарегистрированных в Красноярске). В результате банковский сектор Новосибирской области формально стал кредитором преимущественно инорегиональных заемщиков, доля которых в его кредитном портфеле превысила 55% (диаграмма 3). При этом в номинале за два последних года кредиты инорегиональным заемщикам увеличились на 4%. С учетом инфляции они не выросли, а сократились на 9%. В долларах же США это сокращение за два года составило 53% — с $17 млрд 292 млн до $8 млрд 46 млн.

Новосибирск является главным финансовым центром Сибирского федерального округа, где зарегистрированы кустовые (окружные) филиалы большинства ведущих российских сетевых банков (кроме филиалов Банка ВТБ, РОСБАНКа и розничного банка «Восточный», зарегистрированных в Красноярске). В результате банковский сектор Новосибирской области формально стал кредитором преимущественно инорегиональных заемщиков, доля которых в его кредитном портфеле превысила 55% (диаграмма 3). При этом в номинале за два последних года кредиты инорегиональным заемщикам увеличились на 4%. С учетом инфляции они не выросли, а сократились на 9%. В долларах же США это сокращение за два года составило 53% — с $17 млрд 292 млн до $8 млрд 46 млн.

Состав банковского сектора

К началу 2016 года банковский сектор Новосибирской области формировали четыре самостоятельных банка, два филиала Сбербанка России и 51 филиал 50 других иногородних банков (в том числе два филиала Ланта-Банка). Кроме того, на территории области было зарегистрировано 439 дополнительных офисов, 61 кредитно-кассовый и 57 операционных офисов, 104 операционных кассы и один передвижной кассовый пункт. Таким образом, Новосибирская область по-прежнему располагает наиболее развитой сетью банковских учреждений в Сибири, хотя количество внутренних структурных подразделений за 2015 год и сократилось с 727 до 662.

С начала 2015 года в Книгу государственной регистрации были внесены записи о закрытии «избыточного» филиала № 5411 Банка ВТБ24, а также филиалов «Связного банка», Банка «Народный кредит», Балтийского банка, МАК-банка и РОСБАНКа. Была сделана запись об открытии Новосибирского филиала МДМ Банка, сформированного на месте сменившего свою прописку головного офиса, «переехавшего» в Москву, а в IV квартале еще один «избыточный» Новосибирский филиал Ханты-Мансийского банка «Открытие» был присоединен к филиалу «Муниципальный».

Влиятельные

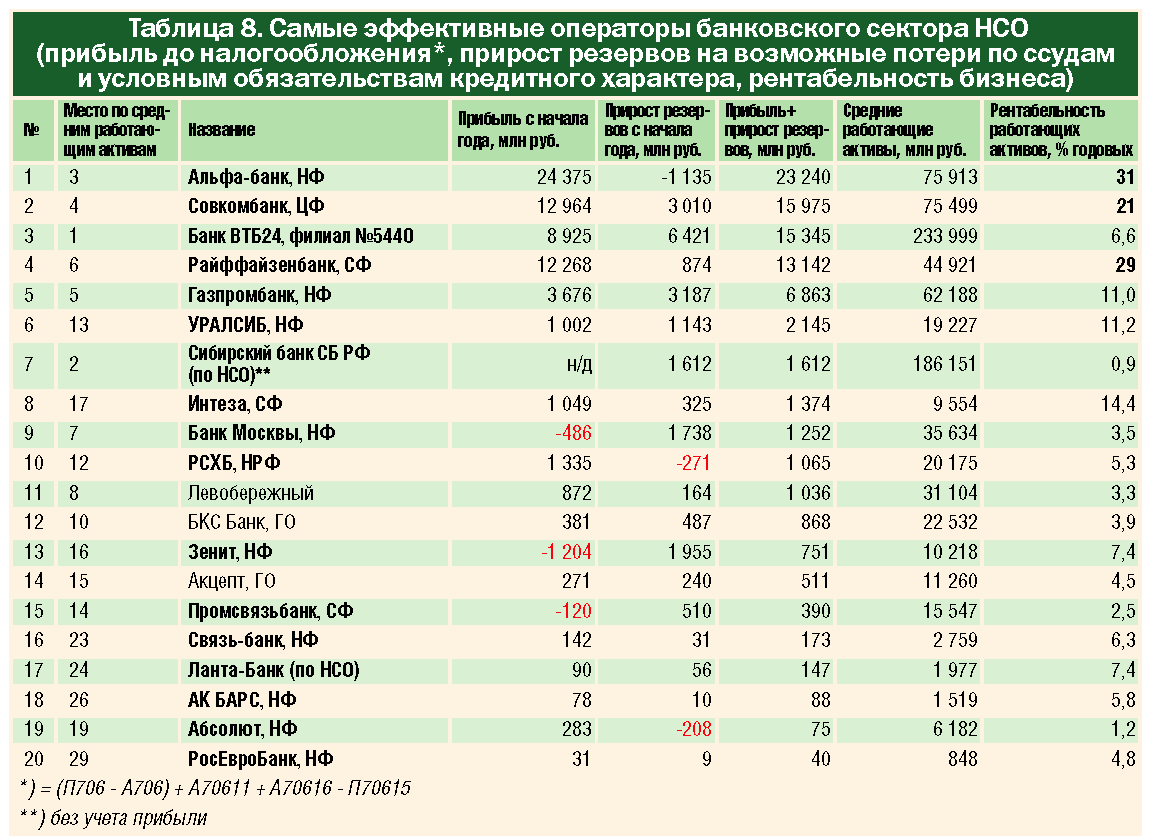

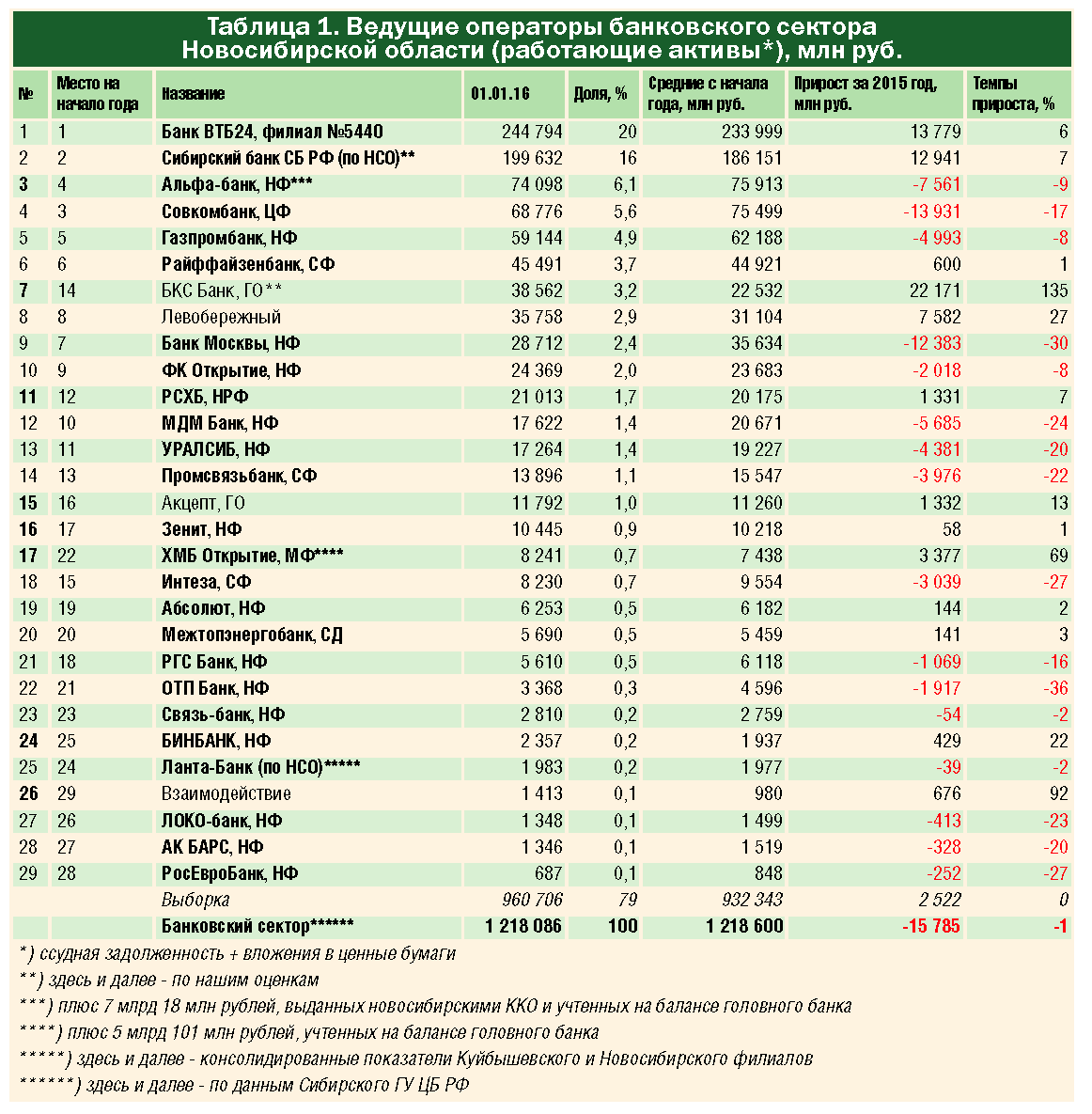

Для того чтобы выяснить, какие операторы в наибольшей мере влияли на показатели регионального банковского сектора и его динамику, из 55 кредитных организаций, формирующих банковский сектор Новосибирской области, мы отобрали три десятка наиболее «влиятельных» (таблица 1).

По итогам 2015 года работающие активы банковского сектора Новосибирской области достигли 1 трлн 218 млрд рублей. Несмотря на присутствие в его составе более полусотни кредитных организаций, львиную долю совокупных работающих активов банковского сектора (36%) формировали всего два участника обзора — Филиал № 5440 Банка ВТБ24 и Сибирский банк Сбербанка России (по Новосибирской области). Примерно такую же долю работающих активов банковского сектора обеспечила группа условно «средних» операторов в составе филиалов Альфа-Банка, Совкомбанка, Газпромбанка и Райффайзенбанка, головного офиса БКС Банка, регионального Банка «Левобережный», филиалов Банка Москвы, «ФК Открытие», РСХБ, МДМ Банка, «УРАЛСИБа» и Промсвязьбанка (таблица 1).

По итогам 2015 года работающие активы банковского сектора Новосибирской области достигли 1 трлн 218 млрд рублей. Несмотря на присутствие в его составе более полусотни кредитных организаций, львиную долю совокупных работающих активов банковского сектора (36%) формировали всего два участника обзора — Филиал № 5440 Банка ВТБ24 и Сибирский банк Сбербанка России (по Новосибирской области). Примерно такую же долю работающих активов банковского сектора обеспечила группа условно «средних» операторов в составе филиалов Альфа-Банка, Совкомбанка, Газпромбанка и Райффайзенбанка, головного офиса БКС Банка, регионального Банка «Левобережный», филиалов Банка Москвы, «ФК Открытие», РСХБ, МДМ Банка, «УРАЛСИБа» и Промсвязьбанка (таблица 1).

Сама по себе принадлежность к той или иной «масштабной группе» не может служить «знаком качества», а «средние» и «малые» операторы создают конкурентную среду и обеспечивают приемлемое качество банковского сервиса для всех категорий клиентов. По большому счету, главным преимуществом более крупных банков являются лишь лучшие шансы попасть в список «системно значимых» или в список «на докапитализацию» — в случае экстраординарного снижения капитала. Напомним, что это «преимущество» касается лишь головных банков и никак не относится к филиалам, являющимся участниками регионального обзора.

…и успешные

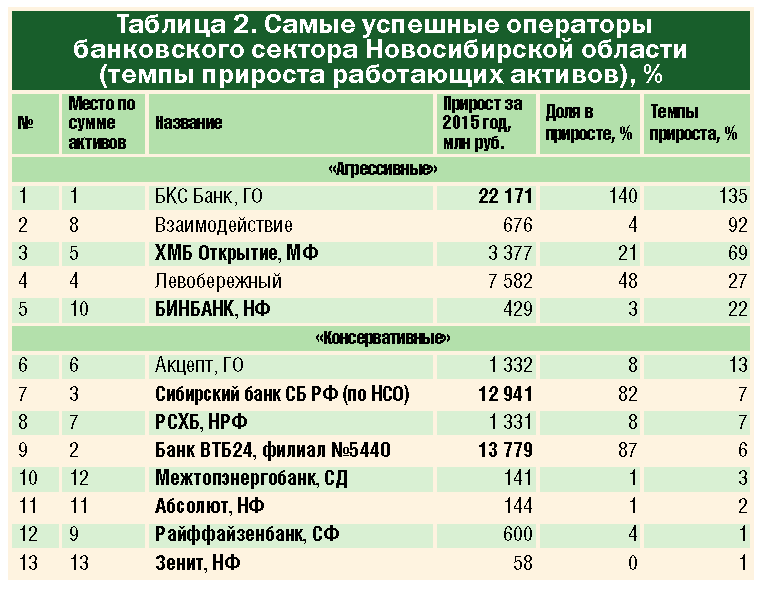

За 2015 год работающие активы банковского сектора Новосибирской области в номинале сократились на 15,8 млрд рублей (–1%). При этом положительную динамику демонстрировали лишь 13 из 29 участников обзора, которых мы отнесли к динамическим группам «агрессивных» (с темпами прироста выше темпов инфляции) и «консервативных». Остальные же 16 участников обзора свои активы теряли и не вошли в число успешных операторов (таблица 2).

Главными драйверами номинального роста работающих активов всего банковского сектора Новосибирской области в 2015 году стали инвестиционный БКС Банк (+22 млрд), а также Банк ВТБ24 (+14 млрд) и Сибирский банк Сбербанка России (+13 млрд рублей), хотя по темпам прироста «самыми динамичными» стали новосибирские БКС Банк и Банк «Взаимодействие» (таблица 2).

Главными драйверами номинального роста работающих активов всего банковского сектора Новосибирской области в 2015 году стали инвестиционный БКС Банк (+22 млрд), а также Банк ВТБ24 (+14 млрд) и Сибирский банк Сбербанка России (+13 млрд рублей), хотя по темпам прироста «самыми динамичными» стали новосибирские БКС Банк и Банк «Взаимодействие» (таблица 2).

Сегментные лидеры

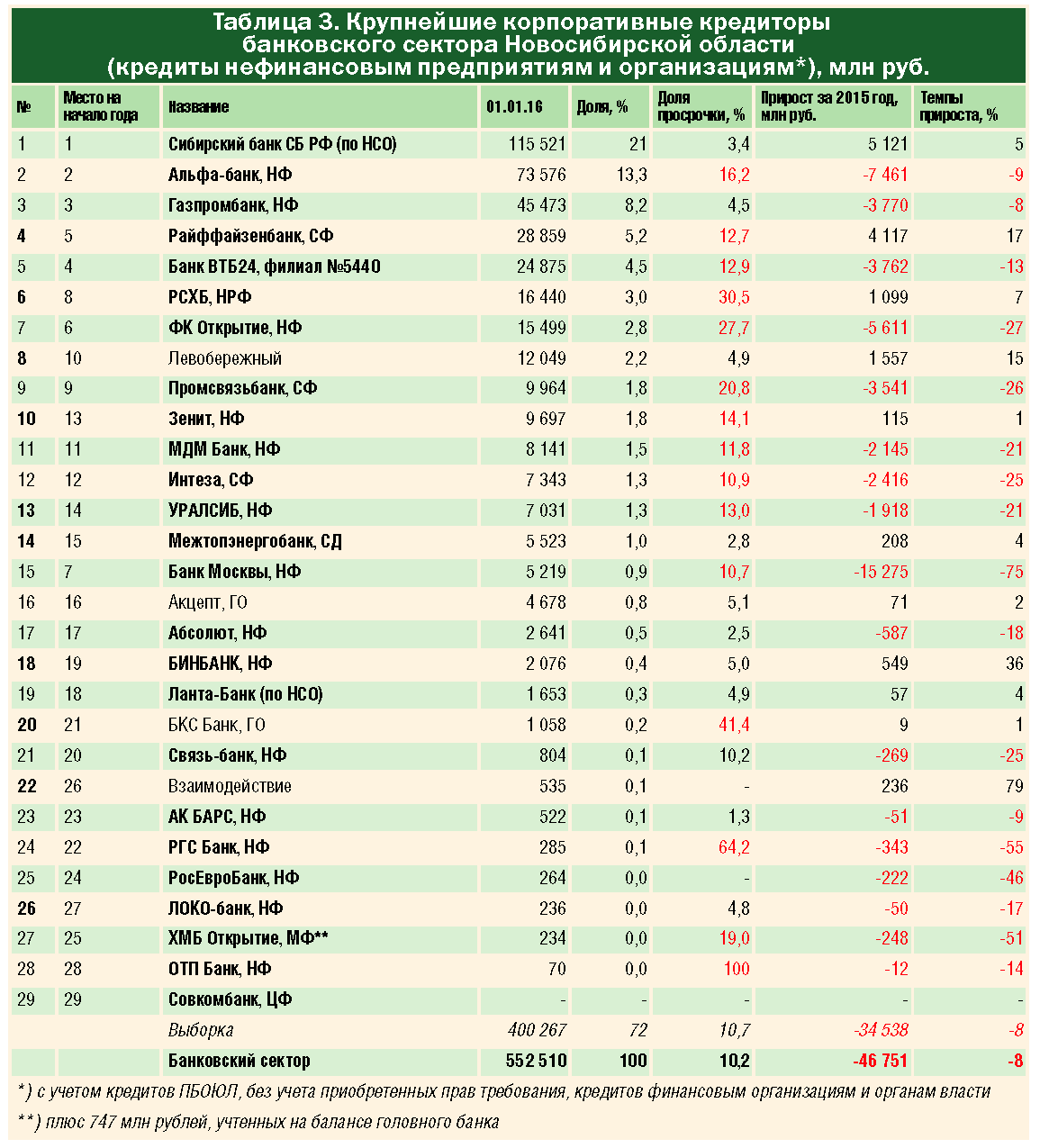

По итогам 2015 года корпоративный портфель банковского сектора Новосибирской области составил 553 млрд рублей. Решающий вклад (34%) в его формирование внесли всего два кредитора — Сибирский банк Сбербанка России и Новосибирский филиал Альфа-Банка, которых следует отнести к числу «крупнейших корпоративных кредиторов». Примерно такую же долю корпоративного портфеля банковского сектора сформировали 11 условно «средних» операторов во главе с Новосибирским филиалом Газпромбанка (таблица 3).

Абсолютное «сжатие» корпоративного портфеля банковского сектора с начала года составило почти 47 млрд рублей (–8%). Что касается конкретных кредитных организаций, то лишь 11 из 29 участников обзора сумели не растерять в 2015 году свой портфель кредитов предприятиям. Специализированно розничный Совкомбанк не кредитовал юридических лиц вовсе, а еще 17 участников свой корпоративный портфель теряли.

Абсолютное «сжатие» корпоративного портфеля банковского сектора с начала года составило почти 47 млрд рублей (–8%). Что касается конкретных кредитных организаций, то лишь 11 из 29 участников обзора сумели не растерять в 2015 году свой портфель кредитов предприятиям. Специализированно розничный Совкомбанк не кредитовал юридических лиц вовсе, а еще 17 участников свой корпоративный портфель теряли.

Наибольший прирост портфеля кредитов бизнесу за 2015 год банковскому сектору Новосибирской области обеспечили Сибирский банк Сбербанка России, Сибирский филиал Райффайзенбанка, новосибирский Банк «Левобережный» и региональный филиал РСХБ (таблица 4).

Что касается качества корпоративного портфеля банковского сектора, то доля просрочки за 2015 год выросла с 7,8% до 10,2%. Не считая чисто розничный Совкомбанк, среди участников обзора нулевую просрочку по своему корпоративному портфелю показали региональный Банк «Взаимодействие» и Новосибирский филиал РосЕвроБанка. Великолепное качество своего портфеля кредитов предприятиям также обеспечили филиалы Банка «АК БАРС» (1,4%), Банка «Абсолют» (2,5%), Межтопэнергобанка (2,8%) и Сибирский банк Сбербанка России (3,4%). При этом доля просрочки по корпоративному портфелю 16 из 29 участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору (таблица 3).

Что касается качества корпоративного портфеля банковского сектора, то доля просрочки за 2015 год выросла с 7,8% до 10,2%. Не считая чисто розничный Совкомбанк, среди участников обзора нулевую просрочку по своему корпоративному портфелю показали региональный Банк «Взаимодействие» и Новосибирский филиал РосЕвроБанка. Великолепное качество своего портфеля кредитов предприятиям также обеспечили филиалы Банка «АК БАРС» (1,4%), Банка «Абсолют» (2,5%), Межтопэнергобанка (2,8%) и Сибирский банк Сбербанка России (3,4%). При этом доля просрочки по корпоративному портфелю 16 из 29 участников обзора оказалась хуже (или гораздо хуже) средней по банковскому сектору (таблица 3).

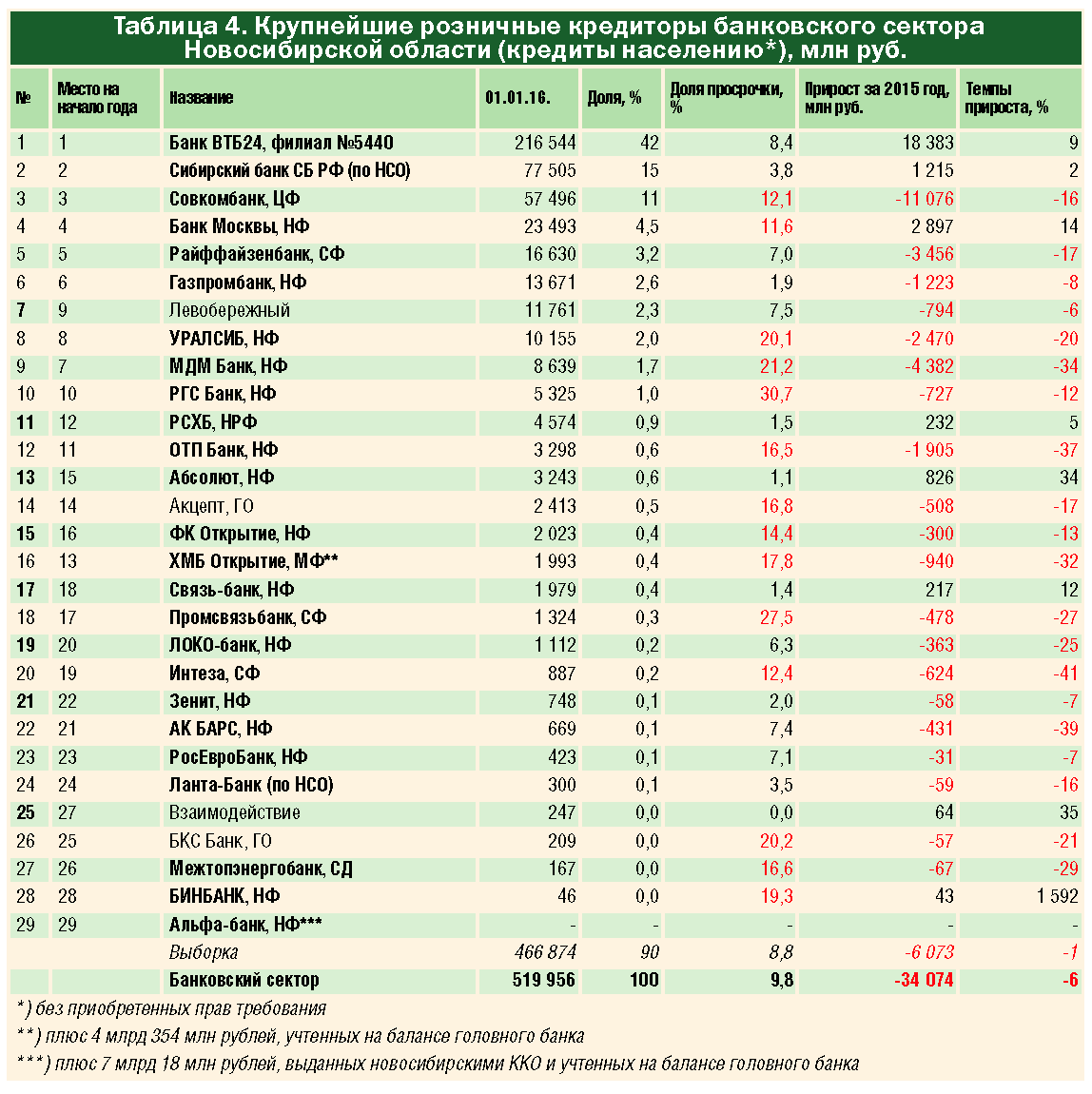

Розничный портфель банковского сектора по итогам 2015 года составил почти 520 млрд рублей. Решающий вклад в его формирование внес «кустовой» филиал Банка ВТБ24, который обеспечил более 2/5 всего розничного портфеля, в единственном числе претендовавший на место «крупнейшего розничного кредитора» банковского сектора. С кратно меньшими, но очень весомыми портфелями также выделялись Сибирский банк Сбербанка (15%) и Центральный филиал Совкомбанка (11%) (таблица 4).

Сокращение розничного портфеля банковского сектора за 2015 год составило 34 млрд рублей (–6%). При этом сохранить свой портфель кредитов населению смогли лишь восемь из 29 участников обзора, Новосибирский филиал Альфа-Банка не кредитовал население вовсе, остальные 20 участников его теряли (таблица 4). В общем случае свой розничный портфель в номинале лучше наращивали государственные (Банк ВТБ24, Банк Москвы и Сбербанк), а теряли — частные кредитные организации (например, специализированный розничный Совкомбанк).

Деградация рынка розничного кредитования Новосибирской области совпала с катастрофическим падением реальных доходов населения в результате потери доходов и ничем (кроме исполнения федерального бюджета) не спровоцированной год назад девальвации рубля. И если семь лет назад индексация пенсий и зарплат бюджетникам обеспечили рост спроса на внутреннем рынке с последующим выходом экономики из депрессии, то сегодня доходы пенсионеров и бюджетников заморожены. Кроме прямого обнищания массы населения, ускоренного очень «своевременным» ростом тарифов на ЖКХ, это «обеспечило» быстрый рост невозврата потребительских кредитов, просроченной задолженности и устойчивое отвращение большинства частных банков к кредитованию населения.

Доля розничной просрочки всего банковского сектора по итогам 2015 года составила 9,8% против 6,8% годом ранее. При этом, не считая Новосибирского филиала Альфа-Банка, вообще не кредитующего население, лучшее качество своих портфелей кредитов новосибирцам по итогам 2015 года сумели сохранить Банк «Взаимодействие» (0%), а также филиалы Банка «Абсолют» (1,1%), Связь-Банка (1,4%), РСХБ (1,5%), Газпромбанка (1,9%), Банка «Зенит» (2,0%), Ланта-Банка (3,5%) и Сибирский банк Сбербанка России (3,8%).

Предпоследние ресурсы

Еще в 2014 году могло показаться, что трансграничные ресурсы, утраченные национальным банковским сектором в результате санкционной блокады, компенсирует Банк России. Однако этого не произошло. Как показал опыт декабря 2014 года, значительные средства наш «кредитор последней инстанции» может предоставить банковскому сектору лишь на короткий срок для валютных спекуляций. На рефинансирование же кредитования экономики и потребительского спроса денег у него нет. Достаточно сказать, что на протяжении 2015 года сумма кредитов, полученных национальным банковским сектором от Банка России, последовательно сокращалась (с 9,3 трлн до 5,4 трлн рублей).

Даже без учета девальвации эта сумма оказалась ничтожной (около 7% пассивов) — примерно на 1,7 трлн рублей меньшей, чем средства, привлеченные у других банков. Из пассивов же банковского сектора Новосибирской области кредиты Банка России и вовсе исчезли (–48,5 млрд рублей с начала 2015 года).

В таких условиях последним источником остались средства клиентов. В национальном масштабе их рост был обеспечен ростом как сбережений населения (+4,7 трлн), так и привлеченных средств предприятий (+3,4 трлн рублей). Однако в регионах единственным растущим источником оставались лишь вклады — в условиях сжатия кредитования все свободные средства региональные предприятия направляли не в сбережения, а в оборот. По банковскому сектору Новосибирской области средства населения выросли на 106 млрд (+30%), а привлеченные средства предприятий и организаций (1,6%) практически не изменились.

В условиях отсутствия рефинансирования со стороны Банка России резко сократились нетто-трансферты головных офисов иногородних банков своим новосибирским филиалам (–122 млрд, или –25%), что привело к быстрому изменению структуры ресурсной базы — быстрому росту доли вкладов и привлеченных средств предприятий, сжатию доли трансфертов и исчезновению «прочих» ресурсов, включающих средства Банка России (диаграмма 4).

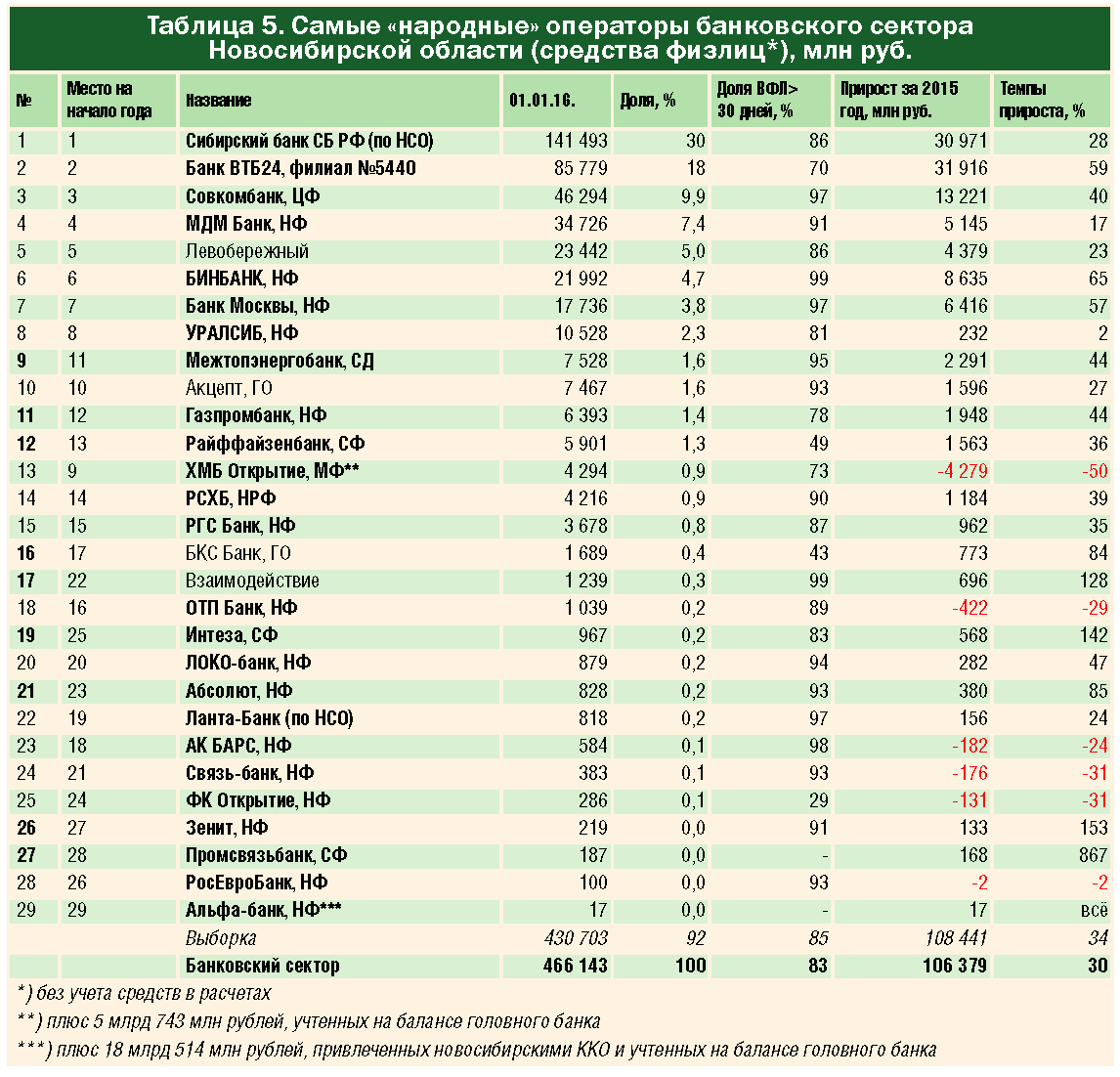

В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что половину этого источника ресурсов региональному банковскому сектору обеспечили всего два оператора — Сибирский банк Сбербанка России (30% всех вкладов) и филиал № 5440 Банка ВТБ24 (18%). Они же отметились и наибольшими приростами вкладов на своих счетах (+31 млрд и +32 млрд рублей соответственно), обеспечив 3/5 прироста вкладов всего банковского сектора.

В настоящем обзоре мы не будем детально останавливаться на успехах и неудачах отдельных операторов в привлечении вкладов (таблица 5). Заметим лишь, что половину этого источника ресурсов региональному банковскому сектору обеспечили всего два оператора — Сибирский банк Сбербанка России (30% всех вкладов) и филиал № 5440 Банка ВТБ24 (18%). Они же отметились и наибольшими приростами вкладов на своих счетах (+31 млрд и +32 млрд рублей соответственно), обеспечив 3/5 прироста вкладов всего банковского сектора.

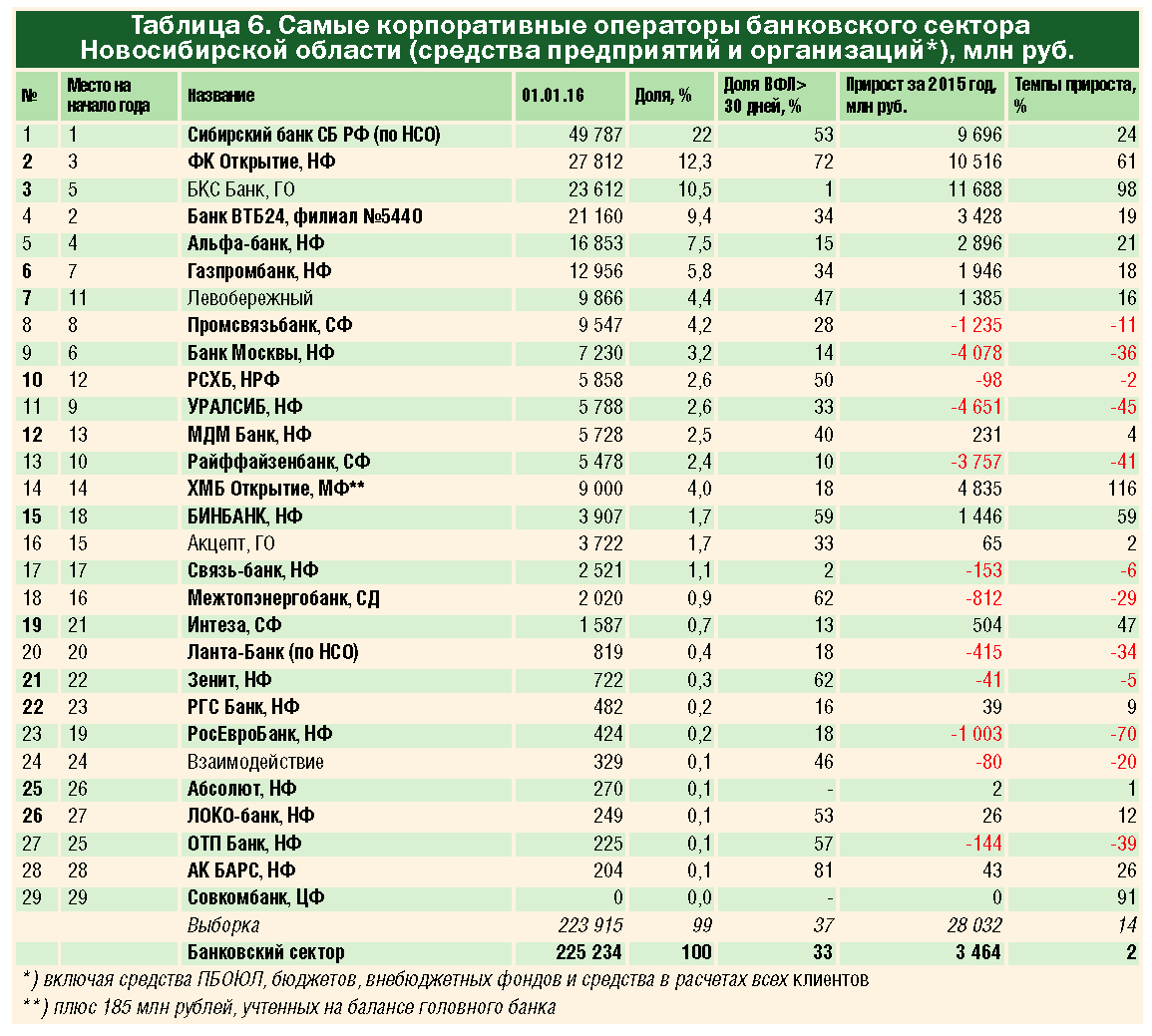

В составе банковского сектора Новосибирской области корпоративные клиенты чаще выбирали Сибирский банк Сбербанка и Новосибирский филиал Банка «ФК Открытие», а также головной офис БКС Банка, филиалы Банка ВТБ24, Альфа-Банка, Газпромбанка и региональный Банк «Левобережный» (таблица 6). В отличие от вкладов, сумма привлеченных региональным банковским сектором средств предприятий в 2015 году практически не росла, а негативную динамику этих средств на своих счетах отразили 12 из 29 участников обзора (таблица 6). При этом существенные приросты привлеченных средств предприятий на своих счетах за 2015 год обеспечили лишь головной офис БКС Банка (+12 млрд) Новосибирский филиал Банка «ФК Открытие» (+10,5 млрд) и Сибирский банк Сбербанка (+10 млрд рублей).

В составе банковского сектора Новосибирской области корпоративные клиенты чаще выбирали Сибирский банк Сбербанка и Новосибирский филиал Банка «ФК Открытие», а также головной офис БКС Банка, филиалы Банка ВТБ24, Альфа-Банка, Газпромбанка и региональный Банк «Левобережный» (таблица 6). В отличие от вкладов, сумма привлеченных региональным банковским сектором средств предприятий в 2015 году практически не росла, а негативную динамику этих средств на своих счетах отразили 12 из 29 участников обзора (таблица 6). При этом существенные приросты привлеченных средств предприятий на своих счетах за 2015 год обеспечили лишь головной офис БКС Банка (+12 млрд) Новосибирский филиал Банка «ФК Открытие» (+10,5 млрд) и Сибирский банк Сбербанка (+10 млрд рублей).

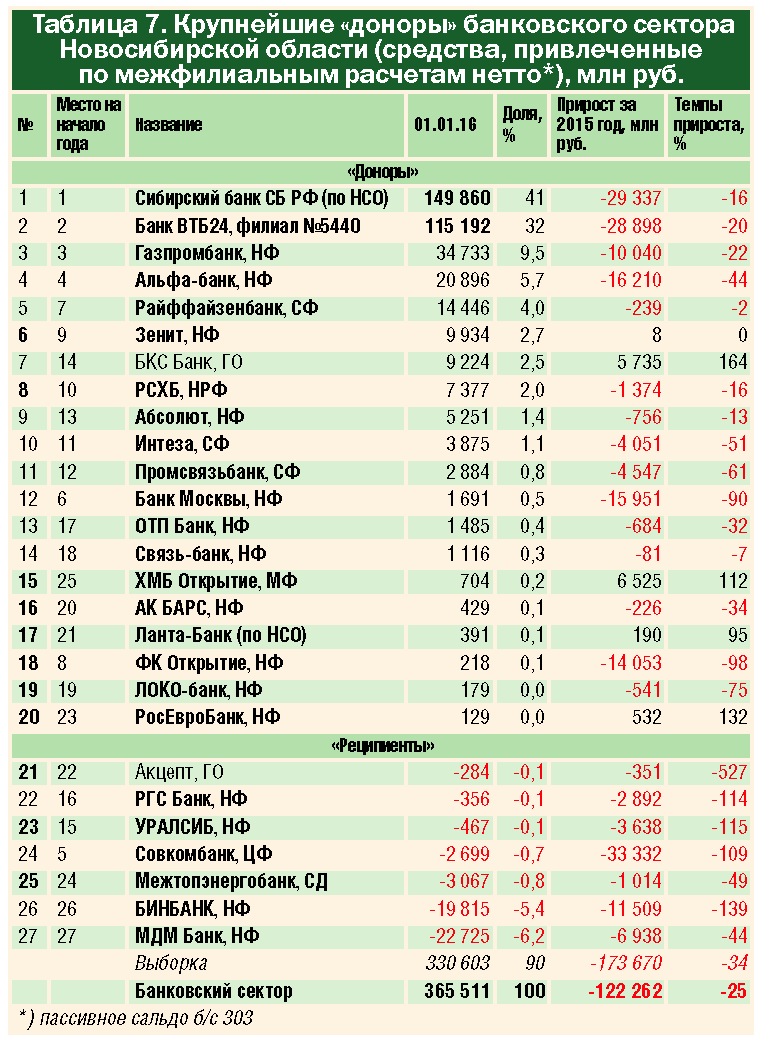

Если по итогам 2012 года доля трансфертов достигла 44% ресурсной базы, то по итогам 2015 года она сжалась до 34% (диаграмма 4). Крупнейшими донорами для банковского сектора Новосибирской области оставались Сибирский банк Сбербанка России и филиал Банка ВТБ24. Кратно меньшие, но все же очень весомые вливания в ресурсную базу банковскому сектору обеспечивали также Газпромбанк, Альфа-Банк и Райффайзенбанк (таблица 7). Негативную динамику сальдо по межфилиальным расчетам отразили 23 из 27 участников обзора. При этом наибольший прирост трансфертов-нетто обеспечили Муниципальный филиал Банка «ХМБ Открытие» и головной офис БКС Банка (таблица 7).

Если по итогам 2012 года доля трансфертов достигла 44% ресурсной базы, то по итогам 2015 года она сжалась до 34% (диаграмма 4). Крупнейшими донорами для банковского сектора Новосибирской области оставались Сибирский банк Сбербанка России и филиал Банка ВТБ24. Кратно меньшие, но все же очень весомые вливания в ресурсную базу банковскому сектору обеспечивали также Газпромбанк, Альфа-Банк и Райффайзенбанк (таблица 7). Негативную динамику сальдо по межфилиальным расчетам отразили 23 из 27 участников обзора. При этом наибольший прирост трансфертов-нетто обеспечили Муниципальный филиал Банка «ХМБ Открытие» и головной офис БКС Банка (таблица 7).

При подготовке материала использованы данные Росстата (http://www.gks.ru), Минэкономразвития (http://economy.gov.ru), Банка России (www.cbr.ru), бюллетени Сибирского ГУ БР РФ, а также первичная бухгалтерская отчетность по форме 0409101, любезно предоставленная участниками обзора.